En el marco del desarrollo de esta temática, el subsecretario de Desarrollo Forestal Juan Gauto, brindó un detallado informe sobre las políticas de Estado de la provincia de Misiones, repasó la historia de las primeras inversiones realizadas en torno a la Ley de Promoción Forestal y esbozó los principales nichos que –de cara al futuro- se instalan como prometedoras fuentes de desarrollo industrial.

“Las inversiones estratégicos son aquellas que -desde una política de Estado de orden provincial para el desarrollo foresto industrial- es plantear inversiones que sirvan para abrir puertas al desarrollo de emprendedores, empresas, productores, profesionales, acompañados por su institucionalidad en el plano de la investigación, la educación y la extensión”, señaló el funcionario al iniciar su presentación.

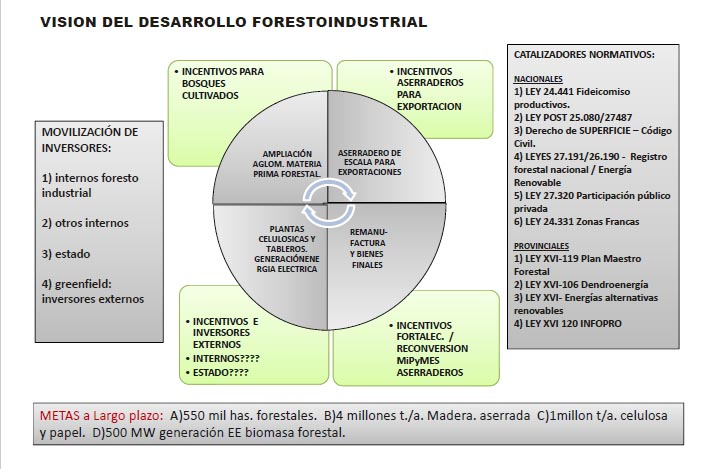

“En la visión de la Mesa Forestal Misiones planteamos la estrategia de movilizar inversores para el cumplimento de objetivos importantes como que van desde la ampliación y ajuste en las plantaciones forestales a los que demande el sector de consumo industrial de esa masa forestal. A su vez requiere de procesos de inversión desde la primera transformación física, como aserraderos o debobinadores, y asociadas a esta el consumo de ese excedente de biomasa que es la cuarta mirada que la inversión estratégica debe observar”.

“Del aserradero y de la debobinada de madera -continuó- surgen tanto madera sólida como tableros listos para ser re maquinados y bienes finales, muebles y construcciones, y asociado a esto va el consumo del material pino y al que reconocemos como un subproducto importante y valioso que puede sostener para el consumo celulósico, para tableros y para energía térmica, tanto directo -como calderas para secado- además de para generar energía eléctrica”.

“Cuando pensamos en inversiones estratégicas son aquellas 4 porciones, y en Misiones es decirlo con debidas razones como la superficie de bosques cultivados y el contexto en que se desarrolla. Las 419.000 hectáreas de bosques cultivados que ocupa el primer lugar en uso agronómico del suelo misionero en un ecosistema muy valioso para los misioneros, argentinos y humanidad, se ve una fuerte política de conservación y manejo de los recursos naturales que nuestra selva paranaense tiene ese complejo de flora y fauna -biodiversidad- en las cuales se vinculan todas las actividades”.

“Lo que presenta este escenario Misionero es seguir creciendo en usos agronómicos, como los bosques cultivados, se ve que de lo que puede proveer el ecosistema misionero dado por su legislación y basado en la capacidad de soporte que tiene nuestro ecosistema, nos da que podemos utilizar esas tierras agropecuarias en el Ordenamiento Territorial o en el inventario de bosques nativos y las 395 mil hectáreas que es esa la categoría de tierras agropecuarias remanente, más las zonas verdes que se pueden convertir de manera sustentable dan las 842.447 hectáreas”.

“Hay una propuesta de buscar agregar a nuestro patrimonio forestal agreguemos 130 mil hectáreas más y llegaríamos a casi 550 mil que se podría consolidar al finalizar la nueva etapa de promoción forestal, y para eso se debería aspirar a mejorar la implementación de la 25.080, al re entusiasmo de pequeños forestadores y medianos en invertir ahorrar en 9 años al menos un total de 130 mil hectáreas nuevas para el territorio misionero y reponer el consumo de 10 mil hectáreas anuales y que debería implementarse a más, porque con un activo de 530 mil hectáreas de bosque cultivados podríamos sostener entre 15 y 20 mil hectáreas /año industrial, un ritmo de oferta de madera para la foresto industria que se acerque a las 9 millones de toneladas/año a 12 millones en el escenario de largo plazo”.

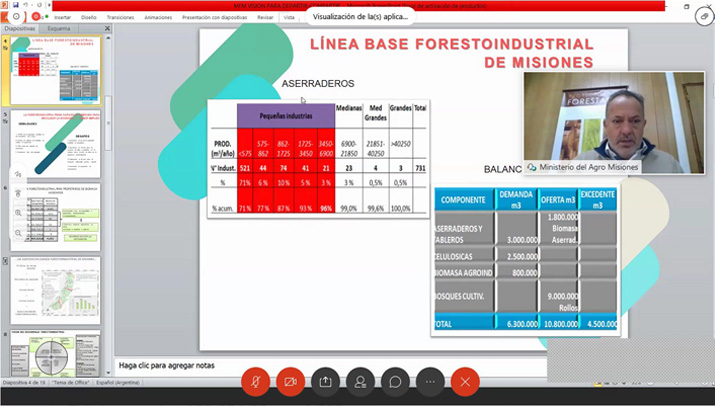

“El gran desafío es pensar qué inversiones son necesarias para poner en valor y preparar al consumo industrial para tamaña oferta, resolver la oferta más inmediata, unos 4.5 millones de toneladas, y mejorar la capacidad de consumo para que pueda sostenerse, y eso es ya hablar del plan industrial mirado estratégicamente y es necesario pensar en plazos inmediatos, mediatos y a largo plazo, inmediato es la acción con los que están, hoy tenemos un parque industrial de alrededor de 700 industrias, de las el 90 % son pequeñas o muy pequeñas con gran déficit tecnológico, tecnologías envejecidas, un campo de medianos de un 8% compartiendo el escenario con las grandes industrias, competitivas e integradas al mercado externo, que tiene un plano tecnológico más actualizado”.

“Claramente la acción debe ser muy fuerte con los pequeños para avanzar en planos de competitividad, y que puedan a su vez reconocer los verdaderos precios que tiene la hectárea de forestación, y en las medianas también en el costo de la producción de materia prima. En la medida que crezcamos en consumo serán importantes las inversiones para consumir los subproductos del sistema central que es la madera sólida, inversiones de este tipo estarían para aprovechar hoy en día, en uso total de lo que hoy tenemos, unos 4.5 millones de biomasa que podría ser con destino celulósica y para generación de energía, todo eso requeriría inversiones del plano de industrias de base por el tipo de consumo que tendrá y centralmente su complementariedad de uso con mayor valor agregado y en ese tren de valor agregado, como muebles, construcciones en madera, cuya carrera ya ha comenzado y tiene una marcha tímida pero sostenida y para lo cual habrá que pensar en mayor presencia en el consumo nacional y en qué medida podemos intervenir en el consumo internacional de bienes finales con alto valor agregado, ver que tecnologías y condiciones son necesarias para generar esos desarrollos”.

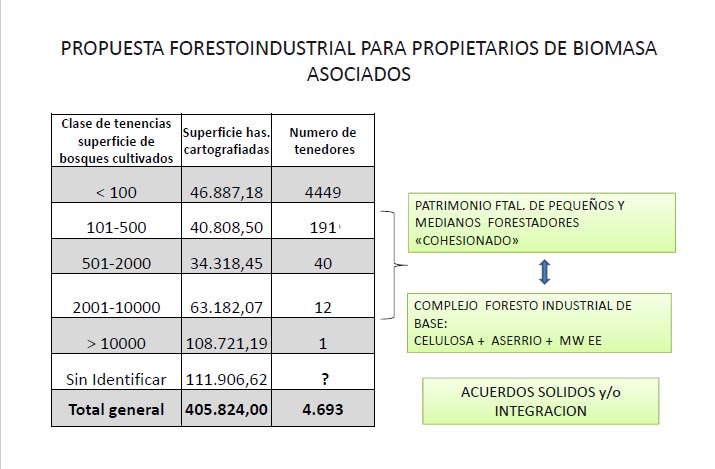

“Entonces podemos pensar que en lo estratégico está fuertemente el potencial de asociación del sector de oferta de materia prima con el sector del consumo, generar un encuentro mayor entre forestadores e industriales es el gran desafío que tenemos en lo estratégico, y como ejemplo, se puede observar que tenemos una alta atomización de la oferta, superficies menores a 100 hectáreas en manos de 4.500 familias forestadoras, cada número responde a una familia concreta que desagregada se multiplica por lo menos por 3. Hay 4.449 familias con superficies de menos de 100 hectáreas (que totalizan casi 47 mil hectáreas en conjunto); de 101 a 500 son 191 tenedores con casi 41 mil hectáreas; de 501 a 2000 son 40 decisores con poco más de 34 mil hectáreas; de 2 mil a 10 mil hectáreas tenemos 12 tenedores con 63 mil hectáreas; un gran inversor que tiene alrededor de 120 mil hectáreas; y a eso se agrega un 25 por ciento de tierras sin identificar”.

“La estrategia entonces es pensar en la unión de esos oferentes y la ley de promoción forestal tiene herramientas bien claras, como alentar los fideicomisos donde cada familia puede aportar una bolsa plantaciones que se asocien al consumo industrial, o desarrollar la industria asociada a esa tenencia, como alguna vez fue Papel Misionero, que generó una alta cohesión de la oferta de aquel entonces y una fuerte política de Estado asociado a la inversión cuando es posible reunir a los inversores”.

“En la memoria está presente esa capacidad de inversión que el sector forestal tuvo en alguno momento de su desarrollo industrial, y ahí podemos ver una combinación de industria celulósica – aserrío – generación de energía como un complejo, posible en la medida de consolidar esa aglomeración y lograr acuerdos sólidos de integración, y eso es posible en la zona -por ejemplo- eje de la ruta 12 donde están las mejores forestaciones por el tipo de sitio, el más óptimo para el uso agronómico. Allí tenemos establecida la gran riqueza foresto industrial, mirando esa cuenca con epicentro en Montecarlo vemos 47.450 hectáreas sin vínculo industrial aparente, sobre eso se suman las vinculadas con la industria, algunas vinculadas exclusivamente con el inversor externo más grande de Misiones, que es una oferta de consumo cautivo, pero todo el resto queda para una nueva inversión industrial zonal, y se pueden repetir o ampliar otras zonas”.

“De esta manera se podría asegurar abastecimiento para grandes desafíos industriales al estilo de lo que los mentados inversores externos requieren, comprando tierra a costos apropiados y desarrollando esas inversiones, y el fideicomiso es la figura que permiten dar seguridad al vuelo y cumplir con ese rol, pero también son muy valiosos los inversores internos, el Estado como uno posible, y para quienes tienen ahorros”.

“En ese plano la oferta presente ya garantiza el consumo inmediato de una escala competitiva desde una planta celulósica, o ampliación de la existente, el agregado de plantas de generación de energía a partir de biomasa forestal, asociada a los procesos industriales; y luego podemos también ver otras riquezas socio productivas como la cuenca carbonera de entre 400 y 500 familias, una cuenca que se extiende desde Gobernador Roca hacia al sur, y el departamento de Leandro N Alem”.

“Un estudio estratégico necesario será pensar en una planta que optimice la producción de carbón vegetal a partir de las experiencias de los pequeños productores, con una actividad más amigable con el entorno ambiental y productos con consumos importantes como el carbón activado, que también hay experiencias y habrá que alcanzar si eso es o no una inversión posible”.

“Más allá de buscar esas inversiones que optimicen el consumo presente y agreguen valor a nuestros productos, hay espacio para más pero hay que seguir trabajando viendo la necesidad de incrementar el consumo nacional de bienes maderables, ese es el gran desafío, y también hace falta pensar en las inversiones estratégicas en ese 92 por ciento de nuestra matriz foresto industrial con muchas fallas y envejecimientos tecnológicas: con el análisis del año 2009, se ven 96 % son pequeñas industrias, 3 % mediana por tecnologías y volumen de producción y menos del 1 % de medianas a grandes; y grandes que son solo 3, dada la escala de consumo y sus tecnologías”.

“La zona roja industrial, las de las pequeñas, sería bueno pensar en el desarrollo con ellos sumando lo que hace las medianas y las grandes, tanto para el consumo interno como para las exportaciones. Tenemos bases para hacer estudios estratégicos de corto plazo, y mediano y largo plazo como escalones posteriores, pensando en asociarlos para ser medianas, trabajando en segmentos o eslabones de la cadena de producción por zonas o Municipios para resolver determinados servicios necesarios para optimizar la calidad que ellos tienen y eso permitiría el desarrollo dado en la integración local, claramente son industrias que están asociadas al desarrollo local, y ahí la inversión a mirar y a pensar tiene que ver de la mano de la asistencia técnica como la que realizan las cámaras empresarias, inmediata ejecución de innovaciones en el conocimiento y reaprendizaje de mejores prácticas, en la identificación de fallas tecnológicas abordables en distintos niveles de complejidad y en la capacitación de los recursos humanos, un factor importante para mejorar la competitividad de los pequeños, y en achicar la brecha tecnológica, que esos 15 años promedio de envejecimiento se reduzcan de manera considerable, lo que permitirá mejorar los horizontes de competitividad”.

Ya en el tramo final, Gauto afirmó que “eso sería una inversión estratégica y sectorial debería ocuparnos en un plano inmediato un trabajo para iniciar el proceso de cambio tecnológico y de competitividad con las pequeñas industrias, y en paralelo seguir el proceso para medianos, medianos – grandes y grandes, para ser más competitivos en este tiempo y pensar que es posible un mayor desarrollo foresto industrial, que este momento de crisis por bajos precios en la materia prima se pueda revertir en el corto plazo, que permita reponer el consumo de materia prima del presenten y generar ahorros en nuevas superficies forestadas”.

“La primera base que tiene que pensar el sector foresto industrial -concluyó- es que los productos o bienes maderables, como los servicios de los bosques cultivados, tiene presente y mucho más futuro porque hay una sociedad global que demandará cada vez más productos forestales, y que es una actividad que se viene desarrollando en nuestra provincia desde hace más de 5 décadas de trabajo, que nos dan una gran base social, socio productiva e industrialista que puede acompañar ese proceso de gran transformación foresto industrial que nos llevaría –si comenzamos a ejercitar ese pensamiento estratégico para el desarrollo foresto industrial, y volcando cuanto antes proyectos de estudios estratégicos y abordaje de nuestra foresto industria hablando de bosques cultivados y el consumo industrial”.

En el marco del desarrollo de esta temática, el subsecretario de Desarrollo Forestal Juan Gauto, brindó un detallado informe sobre las políticas de Estado de la provincia de Misiones, repasó la historia de las primeras inversiones realizadas en torno a la Ley de Promoción Forestal y esbozó los principales nichos que –de cara al futuro- se instalan como prometedoras fuentes de desarrollo industrial.

“Las inversiones estratégicos son aquellas que –desde una política de Estado de orden provincial para el desarrollo foresto industrial- es plantear inversiones que sirvan para abrir puertas al desarrollo de emprendedores, empresas, productores, profesionales, acompañados por su institucionalidad en el plano de la investigación, la educación y la extensión”, señaló el funcionario al iniciar su presentación.

“En la visión de la Mesa Forestal Misiones planteamos la estrategia de movilizar inversores para el cumplimento de objetivos importantes como que van desde la ampliación y ajuste en las plantaciones forestales a los que demande el sector de consumo industrial de esa masa forestal. A su vez requiere de procesos de inversión desde la primera transformación física, como aserraderos o debobinadores, y asociadas a esta el consumo de ese excedente de biomasa que es la cuarta mirada que la inversión estratégica debe observar”.

“Del aserradero y de la debobinada de madera -continuó- surgen tanto madera sólida como tableros listos para ser re maquinados y bienes finales, muebles y construcciones, y asociado a esto va el consumo del material pino y al que reconocemos como un subproducto importante y valioso que puede sostener para el consumo celulósico, para tableros y para energía térmica, tanto directo -como calderas para secado- además de para generar energía eléctrica”.

“Cuando pensamos en inversiones estratégicas son aquellas 4 porciones, y en Misiones es decirlo con debidas razones como la superficie de bosques cultivados y el contexto en que se desarrolla. Las 419.000 hectáreas de bosques cultivados que ocupa el primer lugar en uso agronómico del suelo misionero en un ecosistema muy valioso para los misioneros, argentinos y humanidad, se ve una fuerte política de conservación y manejo de los recursos naturales que nuestra selva paranaense tiene ese complejo de flora y fauna -biodiversidad- en las cuales se vinculan todas las actividades”.

“Lo que presenta este escenario Misionero es seguir creciendo en usos agronómicos, como los bosques cultivados, se ve que de lo que puede proveer el ecosistema misionero dado por su legislación y basado en la capacidad de soporte que tiene nuestro ecosistema, nos da que podemos utilizar esas tierras agropecuarias en el Ordenamiento Territorial o en el inventario de bosques nativos y las 395 mil hectáreas que es esa la categoría de tierras agropecuarias remanente, más las zonas verdes que se pueden convertir de manera sustentable dan las 842.447 hectáreas”.

“Hay una propuesta de buscar agregar a nuestro patrimonio forestal agreguemos 130 mil hectáreas más y llegaríamos a casi 550 mil que se podría consolidar al finalizar la nueva etapa de promoción forestal, y para eso se debería aspirar a mejorar la implementación de la 25.080, al re entusiasmo de pequeños forestadores y medianos en invertir ahorrar en 9 años al menos un total de 130 mil hectáreas nuevas para el territorio misionero y reponer el consumo de 10 mil hectáreas anuales y que debería implementarse a más, porque con un activo de 530 mil hectáreas de bosque cultivados podríamos sostener entre 15 y 20 mil hectáreas /año industrial, un ritmo de oferta de madera para la foresto industria que se acerque a las 9 millones de toneladas/año a 12 millones en el escenario de largo plazo”.

“El gran desafío es pensar qué inversiones son necesarias para poner en valor y preparar al consumo industrial para tamaña oferta, resolver la oferta más inmediata, unos 4.5 millones de toneladas, y mejorar la capacidad de consumo para que pueda sostenerse, y eso es ya hablar del plan industrial mirado estratégicamente y es necesario pensar en plazos inmediatos, mediatos y a largo plazo, inmediato es la acción con los que están, hoy tenemos un parque industrial de alrededor de 700 industrias, de las el 90 % son pequeñas o muy pequeñas con gran déficit tecnológico, tecnologías envejecidas, un campo de medianos de un 8% compartiendo el escenario con las grandes industrias, competitivas e integradas al mercado externo, que tiene un plano tecnológico más actualizado”.

“Claramente la acción debe ser muy fuerte con los pequeños para avanzar en planos de competitividad, y que puedan a su vez reconocer los verdaderos precios que tiene la hectárea de forestación, y en las medianas también en el costo de la producción de materia prima. En la medida que crezcamos en consumo serán importantes las inversiones para consumir los subproductos del sistema central que es la madera sólida, inversiones de este tipo estarían para aprovechar hoy en día, en uso total de lo que hoy tenemos, unos 4.5 millones de biomasa que podría ser con destino celulósica y para generación de energía, todo eso requeriría inversiones del plano de industrias de base por el tipo de consumo que tendrá y centralmente su complementariedad de uso con mayor valor agregado y en ese tren de valor agregado, como muebles, construcciones en madera, cuya carrera ya ha comenzado y tiene una marcha tímida pero sostenida y para lo cual habrá que pensar en mayor presencia en el consumo nacional y en qué medida podemos intervenir en el consumo internacional de bienes finales con alto valor agregado, ver que tecnologías y condiciones son necesarias para generar esos desarrollos”.

“Entonces podemos pensar que en lo estratégico está fuertemente el potencial de asociación del sector de oferta de materia prima con el sector del consumo, generar un encuentro mayor entre forestadores e industriales es el gran desafío que tenemos en lo estratégico, y como ejemplo, se puede observar que tenemos una alta atomización de la oferta, superficies menores a 100 hectáreas en manos de 4.500 familias forestadoras, cada número responde a una familia concreta que desagregada se multiplica por lo menos por 3. Hay 4.449 familias con superficies de menos de 100 hectáreas (que totalizan casi 47 mil hectáreas en conjunto); de 101 a 500 son 191 tenedores con casi 41 mil hectáreas; de 501 a 2000 son 40 decisores con poco más de 34 mil hectáreas; de 2 mil a 10 mil hectáreas tenemos 12 tenedores con 63 mil hectáreas; un gran inversor que tiene alrededor de 120 mil hectáreas; y a eso se agrega un 25 por ciento de tierras sin identificar”.

“La estrategia entonces es pensar en la unión de esos oferentes y la ley de promoción forestal tiene herramientas bien claras, como alentar los fideicomisos donde cada familia puede aportar una bolsa plantaciones que se asocien al consumo industrial, o desarrollar la industria asociada a esa tenencia, como alguna vez fue Papel Misionero, que generó una alta cohesión de la oferta de aquel entonces y una fuerte política de Estado asociado a la inversión cuando es posible reunir a los inversores”.

“En la memoria está presente esa capacidad de inversión que el sector forestal tuvo en alguno momento de su desarrollo industrial, y ahí podemos ver una combinación de industria celulósica – aserrío – generación de energía como un complejo, posible en la medida de consolidar esa aglomeración y lograr acuerdos sólidos de integración, y eso es posible en la zona -por ejemplo- eje de la ruta 12 donde están las mejores forestaciones por el tipo de sitio, el más óptimo para el uso agronómico. Allí tenemos establecida la gran riqueza foresto industrial, mirando esa cuenca con epicentro en Montecarlo vemos 47.450 hectáreas sin vínculo industrial aparente, sobre eso se suman las vinculadas con la industria, algunas vinculadas exclusivamente con el inversor externo más grande de Misiones, que es una oferta de consumo cautivo, pero todo el resto queda para una nueva inversión industrial zonal, y se pueden repetir o ampliar otras zonas”.

“De esta manera se podría asegurar abastecimiento para grandes desafíos industriales al estilo de lo que los mentados inversores externos requieren, comprando tierra a costos apropiados y desarrollando esas inversiones, y el fideicomiso es la figura que permiten dar seguridad al vuelo y cumplir con ese rol, pero también son muy valiosos los inversores internos, el Estado como uno posible, y para quienes tienen ahorros”.

“En ese plano la oferta presente ya garantiza el consumo inmediato de una escala competitiva desde una planta celulósica, o ampliación de la existente, el agregado de plantas de generación de energía a partir de biomasa forestal, asociada a los procesos industriales; y luego podemos también ver otras riquezas socio productivas como la cuenca carbonera de entre 400 y 500 familias, una cuenca que se extiende desde Gobernador Roca hacia al sur, y el departamento de Leandro N Alem”.

“Un estudio estratégico necesario será pensar en una planta que optimice la producción de carbón vegetal a partir de las experiencias de los pequeños productores, con una actividad más amigable con el entorno ambiental y productos con consumos importantes como el carbón activado, que también hay experiencias y habrá que alcanzar si eso es o no una inversión posible”.

“Más allá de buscar esas inversiones que optimicen el consumo presente y agreguen valor a nuestros productos, hay espacio para más pero hay que seguir trabajando viendo la necesidad de incrementar el consumo nacional de bienes maderables, ese es el gran desafío, y también hace falta pensar en las inversiones estratégicas en ese 92 por ciento de nuestra matriz foresto industrial con muchas fallas y envejecimientos tecnológicas: con el análisis del año 2009, se ven 96 % son pequeñas industrias, 3 % mediana por tecnologías y volumen de producción y menos del 1 % de medianas a grandes; y grandes que son solo 3, dada la escala de consumo y sus tecnologías”.

“La zona roja industrial, las de las pequeñas, sería bueno pensar en el desarrollo con ellos sumando lo que hace las medianas y las grandes, tanto para el consumo interno como para las exportaciones. Tenemos bases para hacer estudios estratégicos de corto plazo, y mediano y largo plazo como escalones posteriores, pensando en asociarlos para ser medianas, trabajando en segmentos o eslabones de la cadena de producción por zonas o Municipios para resolver determinados servicios necesarios para optimizar la calidad que ellos tienen y eso permitiría el desarrollo dado en la integración local, claramente son industrias que están asociadas al desarrollo local, y ahí la inversión a mirar y a pensar tiene que ver de la mano de la asistencia técnica como la que realizan las cámaras empresarias, inmediata ejecución de innovaciones en el conocimiento y reaprendizaje de mejores prácticas, en la identificación de fallas tecnológicas abordables en distintos niveles de complejidad y en la capacitación de los recursos humanos, un factor importante para mejorar la competitividad de los pequeños, y en achicar la brecha tecnológica, que esos 15 años promedio de envejecimiento se reduzcan de manera considerable, lo que permitirá mejorar los horizontes de competitividad”.

Ya en el tramo final, Gauto afirmó que “eso sería una inversión estratégica y sectorial debería ocuparnos en un plano inmediato un trabajo para iniciar el proceso de cambio tecnológico y de competitividad con las pequeñas industrias, y en paralelo seguir el proceso para medianos, medianos – grandes y grandes, para ser más competitivos en este tiempo y pensar que es posible un mayor desarrollo foresto industrial, que este momento de crisis por bajos precios en la materia prima se pueda revertir en el corto plazo, que permita reponer el consumo de materia prima del presenten y generar ahorros en nuevas superficies forestadas”.

“La primera base que tiene que pensar el sector foresto industrial -concluyó- es que los productos o bienes maderables, como los servicios de los bosques cultivados, tiene presente y mucho más futuro porque hay una sociedad global que demandará cada vez más productos forestales, y que es una actividad que se viene desarrollando en nuestra provincia desde hace más de 5 décadas de trabajo, que nos dan una gran base social, socio productiva e industrialista que puede acompañar ese proceso de gran transformación foresto industrial que nos llevaría –si comenzamos a ejercitar ese pensamiento estratégico para el desarrollo foresto industrial, y volcando cuanto antes proyectos de estudios estratégicos y abordaje de nuestra foresto industria hablando de bosques cultivados y el consumo industrial”.